Incidences de l’imposition individuelle en Valais

27 février 2026 – Le 8 mars, le peuple votera sur l’introduction de l’imposition individuelle. En réponse à ma question écrite, le Conseil d’État s’est positionné sur les impacts (principalement négatifs) de cette réforme pour le canton du Valais.

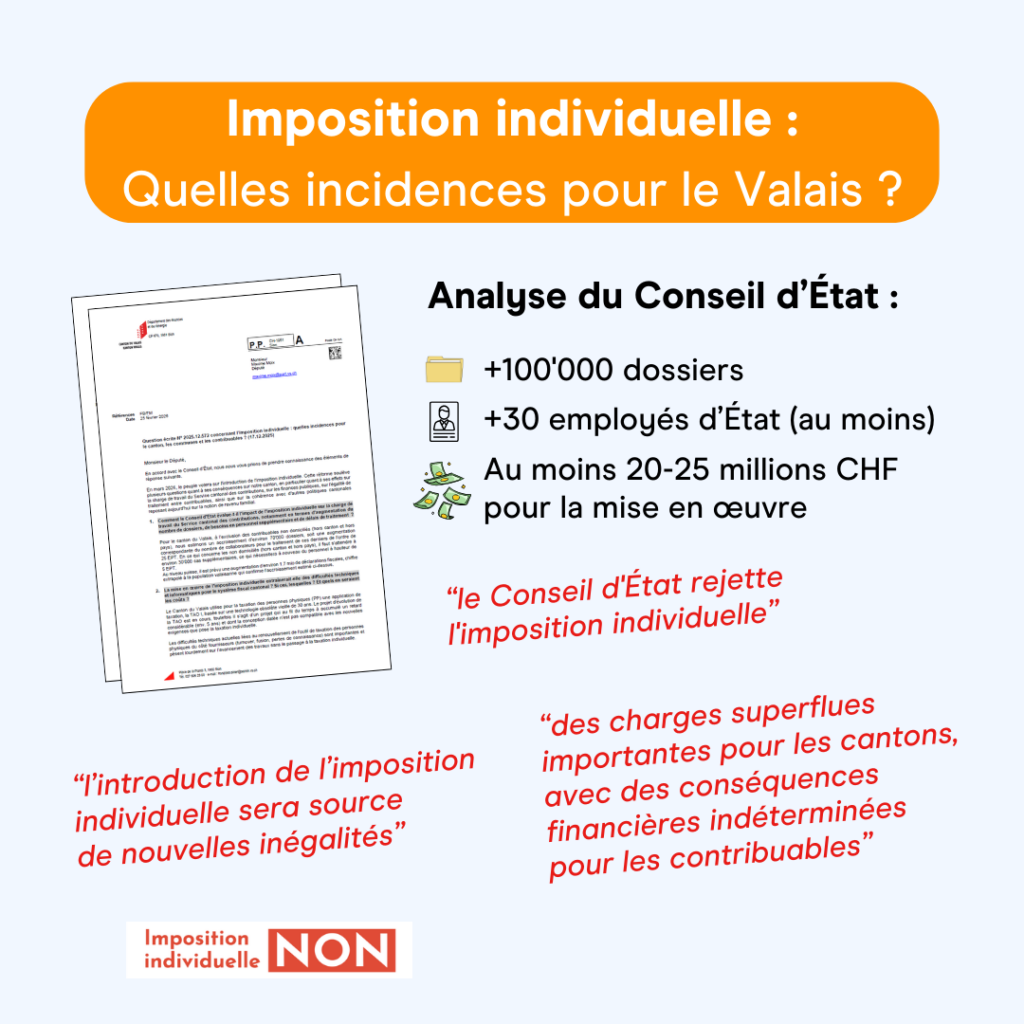

L’introduction de l’imposition individuelle soulève plusieurs questions quant à ses conséquences sur notre canton, en particulier quant à ses effets sur la charge de travail du Service cantonal des contributions, sur les finances publiques, sur l’égalité de traitement entre contribuables, ainsi que sur la cohérence avec d’autres politiques cantonales reposant aujourd’hui sur la notion de revenu familial.

Environ 100’000 dossiers supplémentaires, plus d’une trentaine de collaborateurs à engager et l’introduction de nouvelles inégalités: les conséquences de la réforme ne sont pas négligeables. La conclusion du Conseil d’État est d’ailleurs limpide:

« Les cantons n’ont rien contre le fait que la Confédération souhaite à son tour corriger cette inégalité de traitement des couples mariés au niveau de l’impôt fédéral direct. Ils rejettent néanmoins la méthode choisie, car elle entraînerait une ingérence considérable et inutile dans les systèmes fiscaux cantonaux et communaux, lesquels ont pourtant fait leurs preuves. Ces démarches produiraient des charges superflues importantes pour les cantons, avec des conséquences financières indéterminées pour les contribuables. Le Conseil d’État rejette l’imposition individuelle. »

La réponse complète du Conseil d'État